央行数字货币推广代理

一、数字货币

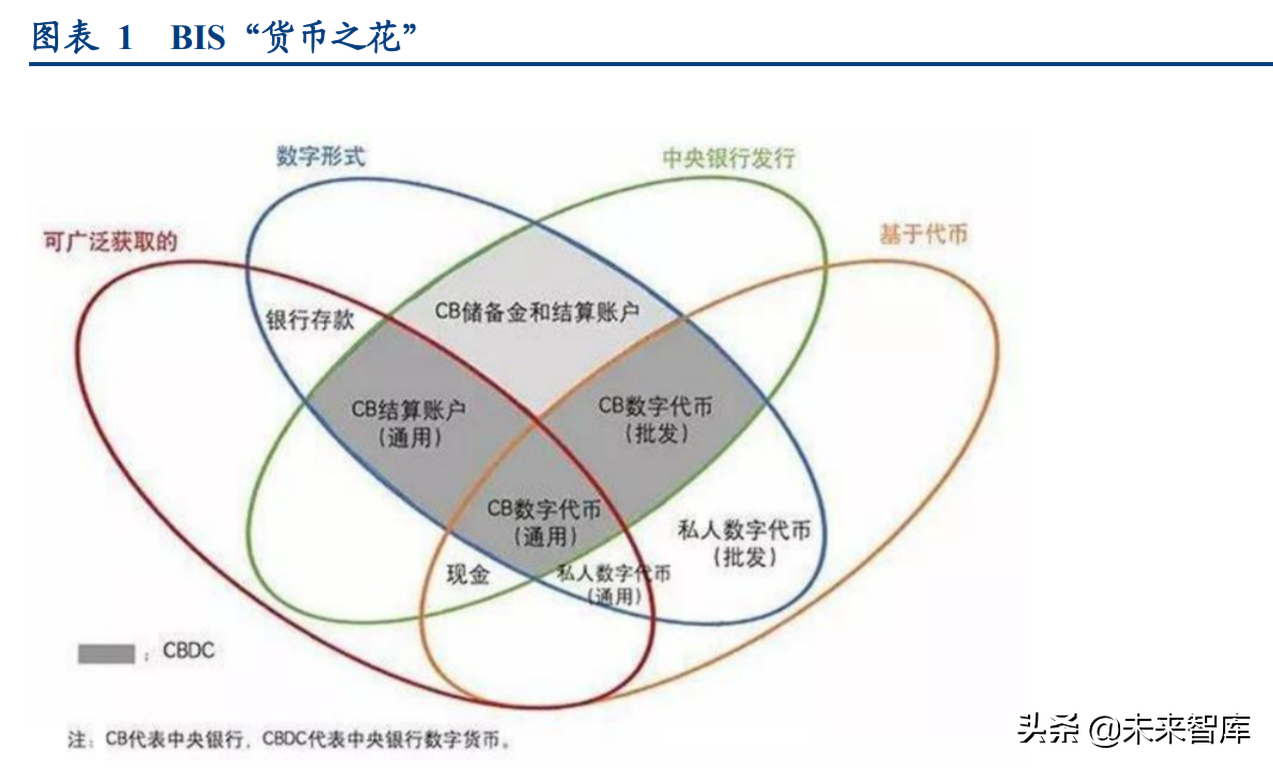

数字货币是指以数字形式存在的货币,在不同语境下,有着不同的内涵和外延。国际货 币基金组织(IMF)称之为“价值的数字表达”。2018 年,BIS 下属支付及市场基础设 施委员会(CPMI)提出了一个“货币之花”的概念模型,从四个方面对数字货币进行分类: 发行人(中央银行或非中央银行)、货币形态(数字或实物)、可获取性(广泛或受限) 及实现技术(基于账户或基于代币)。

(一)法定数字货币

法定数字货币是由法币的数字化形式,是基于国家信用且一般由一国央行直接发行的数 字货币。法定数字货币实现形式可以基于传统中央银行集中式 账户体系发行;也可以不基于账户,类似于传统认知中比特币那样是记于名下的一串特 定密码学与算法构成的数字,可称为基于价值(Value)或基于代币(token)。根据应用 场景不同,又可分为批发端和零售端中央银行数字货币。前者应用于银行间支付清算、 金融交易结算等;后者流通于社会公众。

商业银行在中央银行的储备金一般使用基于账户的方式,因此对应“货币之花”中的 CB 储备金和结算账户。当前私人数字货币对应“货币之花”的私人数字代币区域,但基本 都是通用型,批发模式的私人数字货币很少见。虚拟货币传统上是由私人机构基于虚拟 账户发行的,现常指基于区块链发行的私人数字代币(通用)。

(二)私人数字货币

私人数字货币是指没有国家信用背书、以社群的认可度来做背书的数字货币。无论是它 的发行还是交易,都离不开社群对公示规则的认可。比特币是第一个去中心化的社群加密数字代币,此后产生了许多数字代币,这些数字代币主要在发行量、确认时间、使用 算法等方面做了一些改变,本质上都属于去中心化的社群加密数字代币。

二、数字人民币介绍

数字人民币,又称中国央行数字货币、DC/EP、e-CNY,是由中国人民银行发行的数字 形式的法定货币,由指定运营机构参与运营并向公众兑换,以广义账户体系为基础,支 持银行账户松耦合功能,与纸钞和硬币等价,具有价值特征和法偿性,支持可控匿名。 可对应数字人民币对应于“货币之花”中的 CB 结算账户(通用)和 CB 数字代币(通用) 两块区域。

(一)央行推进数字人民币的背景意图

数字经济发展需要建设适应时代要求、安全普惠的新型零售支付基础设施。一是满足人 民群众的支付需求,支持零售支付领域的公平、效率和安全。近年来,我国电子支付(移 动支付)快速发展,以支付宝、微信支付为代表,为社会公众提供了便捷高效的零售支 付服务,在助力数字经济发展的同时也培育了公众数字支付习惯,现金使用率逐渐降低。

据 2019 年人民银行开展的中国支付日记账调查显示,手机支付的交易笔数、金额占比分 别为 66%和 59%,现金交易笔数、金额分别为 23%和 16%,银行卡交易笔数、金额分别 为 7%和 23%,46%的被调查者在调查期间未发生现金交易。社会公众对零售支付便捷性、 安全性、普惠性、隐私性等方面的需求日益提高,但私营部门仍存在安全、数据保护隐 患,数字人民币安全等级高,支持可控匿名,有利于保护个人隐私及用户信息安全。

二 是提升基础金融服务水平与效率,探索改善跨境支付。以比特币、Libra(Diem)为代表 的私人数字货币受到部分群体追捧,给国际货币体系、支付清算体系、货币政策、跨境 资本流动管理等带来诸多风险和挑战。经济社会要实现高质量发展,在客观上需要更为 安全、通用、普惠的新型零售支付基础设施作为公共产品。G20 提出了制定改善全球跨 境支付路线图的要求。